家計簿が続かない人でも大丈夫「ざっくり家計簿」のつけ方

こんにちは。こころ寄り添う研究家の九条えみです。

「家計簿にチャレンジするけど、なかなか続かない」

そんな方にはぜひ試していただきたい方法があります。

私自身も家計簿を続けるのが苦手で、挑戦しては挫折し、また挑戦するということを繰り返しています。

いろいろ試した結果、無理なく続けられそうな方法が見えてきました。

結論から言うと「家計簿をつける範囲を絞る」ざっくり家計簿です。

家計簿をつける意味

そもそも家計簿は何のためにつけるのでしょうか?

家計簿を「つけること」を目的にしても、お金の使い方は変わらないでしょう。

家計簿は、自分の支出の傾向を知り、ムダを見える化するためにつけるものです。

毎月、どんなものにいくら使っているのか。

それは必要経費だったのか、浪費になっていないか。

こういったことを見直すために、家計簿はあります。

つまり、家計簿をつける目的は以下の3つにあります。

・ムダ遣いを減らす

・収入の範囲内で生活する

・減らしたムダを貯蓄に回す

私は支出を「固定費」と「変動費」に分けて変動費の流れのみを家計簿につけています。これを「ざっくり家計簿」と呼んでいます。

ざっくり家計簿3つのメリット

1家計簿をつける回数が減るので負担が減る

家計簿に挫折するのは、きっちりつけようとしすぎて途中から面倒になってくるからだと思います。

なるべく家計簿を簡略化することで、続けやすくなるでしょう。

2ムダ遣いが見える化できる

変動費は、その月のイベントの多さであったり、体調や気分によって支出額に波があり、ムダ遣いが出やすい部分です。

たとえば、飲み会が多い4月や年末などは、交際費が多くなりがち。

そんな月はあらかじめ交際費分を積み立てておくか、飲み会の回数を減らすなどして調整できます。

食費で考えると、外食ばかりしていたらその月の食費はぐんと上がります。ムダ遣いが見えると、翌月の外食は何円以下に抑えようと調整することができます。

3節約を意識して生活できる

変動費を小まめにチェックすることで、本当に必要なものか吟味して買い物するようになります。

たとえば、コンビニでの買い物は1回の支出は数百円であっても、単価が高いので積み重なると結構な額に。コンビニで単価の高い物を少しずつ買うよりも、スーパーで安い単価でまとまった量を買った方がお得になります。

日用品を使うときは、トイレットペーパーは取りすぎないようにしようとか、洗剤を使いすぎないようにしようと意識が変わります。

ざっくり家計簿のつけ方

では、ざっくり家計簿のつけ方を説明していきます。

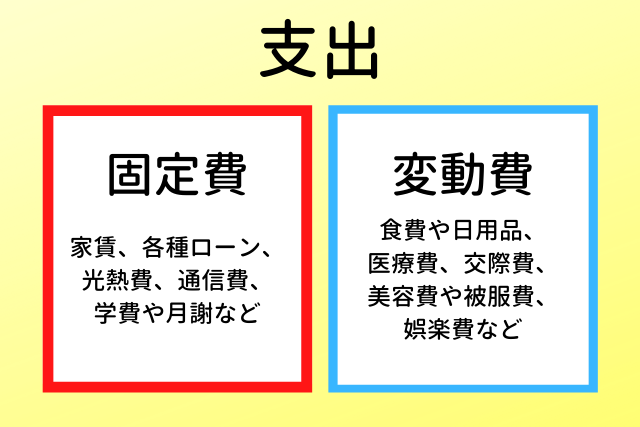

1支出を固定費と変動費で分ける

まず、毎月の支出を固定費と変動費に分けます。

固定費(毎月、同じ額を支払うもの)

例)家賃、各種ローン返済、光熱費、通信費、学費や習い事の月謝など

変動費(毎月、支払い額が変わるもの)

例)食費や日用品、医療費、交際費、美容費や被服費、レジャー費、趣味娯楽費など

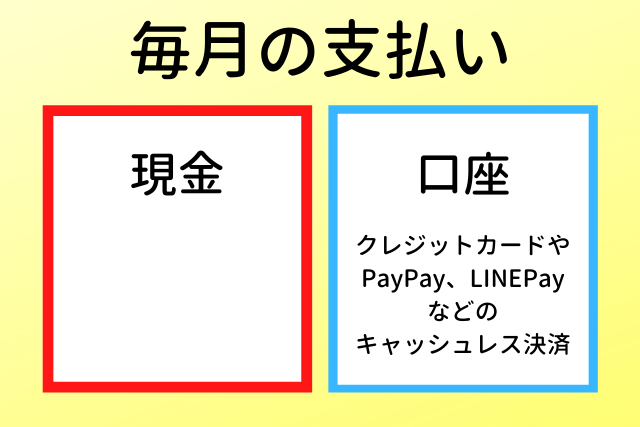

2口座引き落としと現金支払いで分ける

つぎに支出のなかで、口座引き落としにしている項目と現金支払いの項目を分けます。

クレジットカードやPayPay、LINEPayなどのキャッシュレス決済は、口座引き落としに分類します。

余談になりますが、対象店舗でキャッシュレス決済で支払うと2020年6月末まではポイントが還元されます。

お得なので、今まで現金払いにしていたガソリン代は月の支出目安を決めてクレジットカード払いに変更しました。

またPayPayが使えるスーパーが近くにあるので、これも月の支出額を決めてチャージして使っています。

3現金支払いは項目ごとに支出予定額を小分けにする

項目ごとにその月の支出予定額を袋などに小分けにします。

その際に、固定費から先に分類していき、余った額を変動費に充てます。

変動費は月によって支払額が変わるので、ざっくりと分けています。

袋に次のように記載しておきます。

・支出額

・固定費または変動費

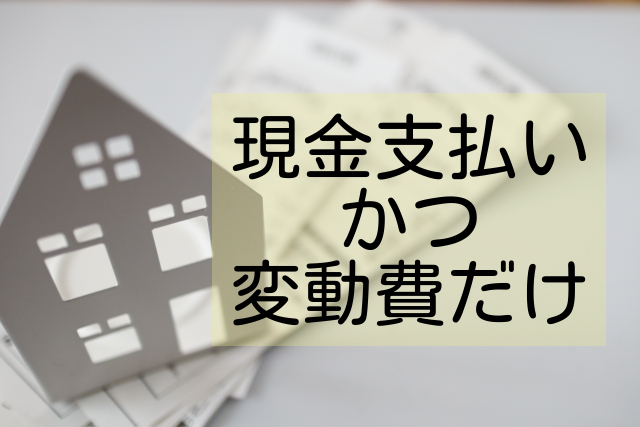

4変動費かつ現金支払いのみ家計簿をつける

ここから家計簿つける対象をぐっと絞ります。

家計簿をつけるのは現金支払いかつ変動費だけにします。

・収入のつけ方

現金支払いで変動費に使う金額のみを収入として記載します。

実際の収入とは合いませんが、自由に使えるお金が手元にいくらあるのかが一目で分かるようになります。

・支出のつけ方

現金支払いの変動費に使った金額を項目ごとに分けて記載します。

・全体の家計の把握

毎月のお金の流れを見るため、月の全体収支は1枚の紙に書いて把握しておきます。

実際の口座支払いと現金支払う固定費は、次のように把握しています。

口座引き落としでの支払い→通帳記帳

クレジットカード払いや、PayPay、LINEPayなどのキャッシュレス決済→データ

現金で支払う固定費→小分けにした袋の残金

5家計簿挫折経験者はアプリがおすすめ

家計簿ノートを使ったこともあるのですが、訂正しにくかったり、あとで日付をさかのぼって記録するのが不自由だったり、計算が面倒だったりと私には合いませんでした。

なので今は家計簿アプリでつけています。

ちょっとした空き時間にパパっと付けられるので、続けやすいです。

アプリを使うならレシート読み取り機能があるのがとくにオススメです。

カシャッと写真を撮るだけで、何日にどこでどんな品目にいくら使ったかを自動記入してくれるので、品目を仕分けしたり、日付を指定したりしなくて良いのがとても便利。

参考までに私が使っているのは「Zaim」というアプリです。

課金してグレードアップもできるのですが、私は無料版で不自由なく使えています。

Zaimの特徴は、小まめなサポートでモチベーションが保たれる仕組みになっていることです。

たとえば家計簿をつける度に「〇〇回目の記録が完了しました」と表示されるので、続けられている実感が湧き嬉しくなります。

家計簿が滞っていても通知が飛んできて付け忘れ防止になりますし、毎週の支出合計額がメールで送られてくるので小まめに振り返ることができます。

※銀行やクレジットカードと連携する機能もありますが、個人情報の漏洩が心配なので私は登録していません。

まとめ

家計簿は、自分の支出の傾向を知り、ムダを見える化するためにつけるものです。

・ムダ遣いを減らす

・収入の範囲内で生活する

・減らしたムダを貯蓄に回す

家計簿に挫折してしまう人は、家計簿をつける範囲を絞る「ざっくり家計簿」で続けやすくなります。

1.支出を固定費と変動費で分ける

2.口座引き落としと現金支払いで分ける

3.現金支払いは項目ごとに支出予定額を小分けにする

4.変動費かつ現金支払いのみ家計簿をつける

5.家計簿挫折経験者はアプリがおすすめ

ムダ遣いは減らし、必要なものにしっかりとお金を使う。

家計簿をつけてメリハリのある暮らしをしていきたいですね。

お金のやりくりについて、こちらの記事もあります。

貯金できない人の落とし穴|実はシンプルな貯金の方法

こんなことをもっと知りたいあなたへ

「悩みの根本に向き合いたい」

「変わらない幸せを見つけたい」

「人はなぜ生きるのか…」

あなたの「なぜ?」に深く応える映画があります。

九条えみ

最新記事 by 九条えみ (全て見る)

- 「愚痴一つこぼさずやってこれた」25年の介護生活を支えた言葉とは - 2025年2月19日

- かまってちゃんからのLINEに疲れたあなたへ|疲れる原因・対処法 - 2025年1月24日

- うまくいく人生は定数と変数で作れる|最強マーケター森岡毅さんに学ぶ成功論 - 2024年12月25日